當你因為 MCO 足不出戶,除了 work from home,不知道追劇、看電影,是不是你消磨時間的娛樂?

老蕭和親友們,泡在 Netflix 的時間可不少,今天我們從投資者角度來聊聊這家串流影音巨頭企業。

從 DVD 出租到串流霸主:Netflix 的崛起故事

1997 年,創辦人 Reed Hastings 和 Marc Randolph 成立 Netflix ,這家新創公司做的是出租 DVD 的業務。而激發當時仍是工程師的 Reed 創業的原因,竟然是他因為逾期歸還一部《Apollo 13》(阿波羅 13號)的影片。因為遲還,他必須償還 49美元的罰金予 Blockbuster (當時美國家庭娛樂出租行業的第一把交易),心有不甘的 Reed 因此憤而決定創立 Netflix,試圖提供更加便利的影音租片模式。

2000年,Netflix 決定改用會員訂閱制,取代原來的租片業務形式。2002年,Netflix 成功上市,當時市值為 3億美元。

2007年,Netflix 首次提供串流(Stream)服務,隨著網際網絡基礎設施的不斷進步,DVD 逐漸被淘汰,宛如手機界的 Nokia,當年對 Reed 罰了 40美元的 Blockbuster 沒有意識到新時代的來臨,因此也走向沒落。

時間推進到 2021年,如今的 Netflix 不僅晉身成為全球最大的科技公司之一,市值超過 2,380 億美元。 不僅如此,Netflix 不再只是影音串流媒體平台,它本身也是好萊塢的主要製片商,業務跨足全球。

2007年的 Netflix 網頁 (圖片來源:網際網絡)

2007年的 Netflix 網頁 (圖片來源:網際網絡)

商業模式解密:訂閱制如何創造規模經濟?

Netflix 通過向訂閱用戶收取低廉的固定月費,來獲取數以千計的節目和電影來獲利。

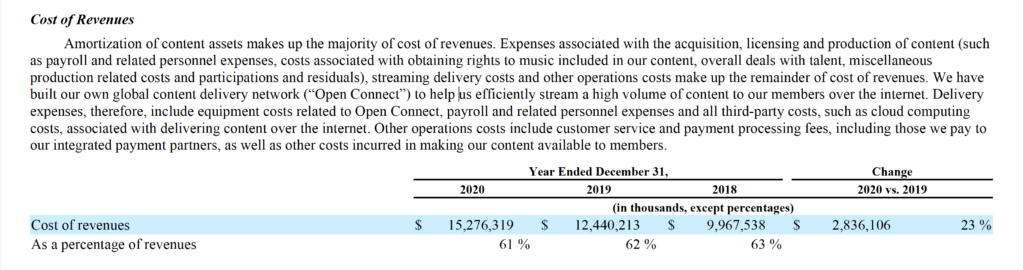

Netflix 的直接成本包括支付給內容所有者的許可費(Licensing),而且通常是固定的大筆金額,和為了製作原創內容資產,產生的攤銷(Amortization)成本,而攤銷成本逐年增加。以 2020年的財報來看,這些成本的實際數額超過 152億美元,佔據了營收的 61%

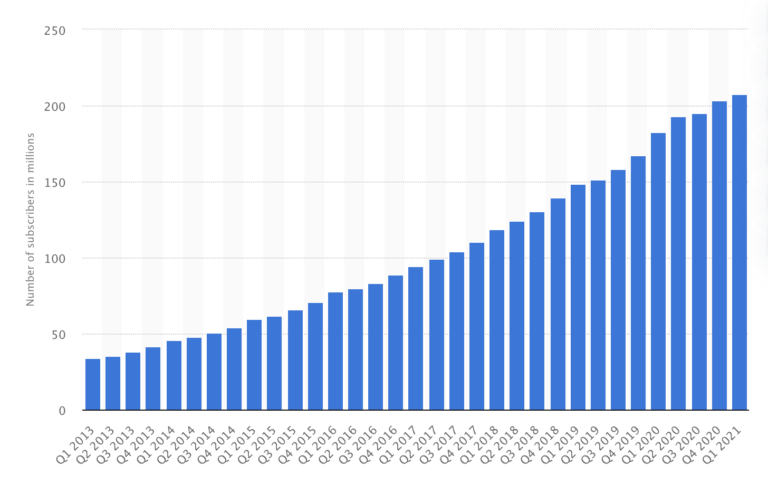

Netflix 受益於其規模,隨著其付費用戶群的增長,基於其龐大的固定成本基礎,它能夠因此從較低的「單位成本」中受益(越多人付費成本就越攤越低)。 換句話說,Netflix 吸引的付費用戶越多,公司的利潤就越高。從 2021年第一季的數據來看,Netflix 的用戶超過 2億人,在最近不到 4年的時間就翻了一倍。

Netflix 付費用戶於 2013至今的增長趨勢。(資料來源: https://www.statista.com/)

Netflix 付費用戶於 2013至今的增長趨勢。(資料來源: https://www.statista.com/)

Netflix vs 傳統影業:自製內容殺出一條血路

Netflix 的商業模式類似於有線/收費電視,會員每月支付費用以觀看一系列的獨家頻道,例如大馬人熟悉的 Astro。但是,Netflix 的訂閱費用要低得多,而且不播放廣告,這可是有線/付費電視得最主要收入來源。

再來看製片的部份。傳統電影製片廠首先在影院獨家發行他們的電影,下映後,才通過 DVD 銷售賺錢,並將電影授權給 Netflix 和 Apple TV 等影音串流媒體平台。

過去,院線發行可能是最有利可圖的模式,因為單部電影的票房銷售額就可以賺入數十億美元。例如,漫威(Marvel)在 2018 年僅憑三部電影(《復仇者聯盟無限戰爭》、《黑豹》和《蟻人與黃蜂女》)就獲得了超過 40億美元的全球票房,只要你能製作出票房保證的電影。但和傳統院線模式比較,Netflix 也用自己的方式殺出一條血路,單單 2018年就發行了 345部原創作品,包括《鳥盒》(Bird Box)、《羅馬》(Roma)和《致所有我曾愛過的男孩》(To All the Boys I’ve Loved Before,老蕭表示超好看)等熱門電影,創造了 157.4 億美元的收入。

與有線/付費電視相比,Netflix 的行銷方式非常有自己一套,他們看似放棄了一些收入機會(廣告),同時以更低的價格向消費者提供最好的產品,但是大多有線/付費電視的付費用戶不斷減少的情況下,Netflix 的訂閱用戶數卻是穩步上揚。

近期 Netflix 在馬來西亞播放排行第一的劇集《性/生活》(Sex/Life)之劇照

近期 Netflix 在馬來西亞播放排行第一的劇集《性/生活》(Sex/Life)之劇照

未來增長點:Netflix 會引入廣告模式嗎?

從公司盈利角度來看,Netflix 當前的商業模式有其局限(後面會談到),公司管理層也深知必須持續地找到進一步增加收入的方式。

最多人談到的,就是 Netflix 在未來是否會通過廣告收益來賺更多的錢。就像 Facebook 和 Youtube,在用戶觀賞影片時播放嵌入式廣告,這樣的做法大家都同意是非常有利可圖的。

以 Netflix 在美國的其中一個競爭對手 Hulu 為例,Hulu 推出兩種月費配套給他們的用戶,分別是每月 5.99美元的含廣告配套;及不含廣告,但每收費 11.99美元的配套。結果顯示,在有選擇的情況下,Hulu 的用戶並沒有離棄這個平台,70%的用戶選擇了更便宜的含廣告配套,而 Hulu 也因此創造出每年超過 10億美元的廣告收入。

看過這樣的例子,老蕭認為 Netflix 也有潛力做到這一點。首先,Netflix 的留守率非常高,相比 Facebook 的每天使用時間為 37分鐘,Instagram 為 29分鐘(美國用戶的數據),而 Netflix 的訂閱用戶每天平均觀看兩個小時的內容。其次,Netflix 成功的營運秘訣還有一個,就是長期收集的用戶的數據,再利用演算法主動推送用戶喜愛的內容給他們。這個「武器」若是放到廣告投放上,很明顯 Netflix 也能做到如 Youtube 和 Facebook 般高精準找到目標觀眾的地步。

雖然管理層一直以來表示不會引入廣告,但很難否認如果執行得當,它會有多麼強大。廣告可能是 Netflix 的一個非常有利可圖的次要收入來源,使其能夠利用其強大的留守率數據,並使其能夠繼續以低價提供訂閱服務。

潛在風險:Disney+ 與 HBO 的夾擊

雖然在馬來西亞,影音串流媒體平台的競爭還不大,但是在美國,Netflix 面對的挑戰者包括 Amazon Prime Video、Hulu、HBO Now、Disney+、Apple TV+等等,在其他區域如中國的愛奇藝、澳洲的 Stan,也全都在大撒錢,積極搶佔市場份額。無論如何,由於整個市場的「大餅」還在不斷增長,加上 Netflix 憑著自己建立下來的先發長期優勢,一眾競爭者們暫時還無法給予 Netflix 實質的威脅,得以在市場中繼續佔據主導地位。

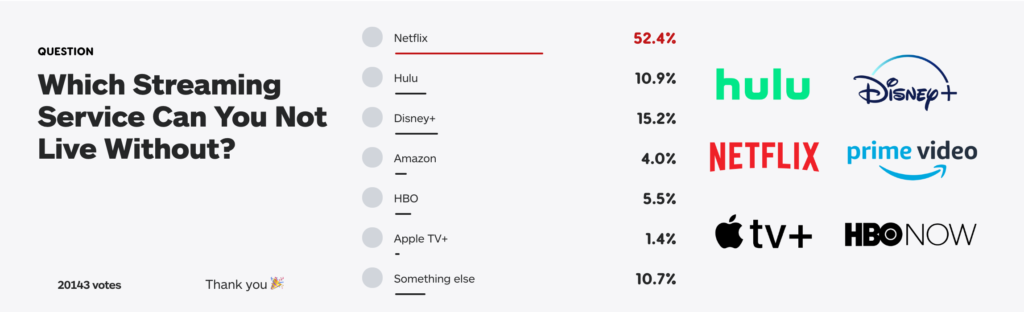

知名電玩網站 IGN 舉辦的票選活動《失去哪個串流平台最讓你活不下去?》,結果顯示 Netflix 依舊是最多人喜愛的平台。(圖片來源: https://www.ign.com/)

知名電玩網站 IGN 舉辦的票選活動《失去哪個串流平台最讓你活不下去?》,結果顯示 Netflix 依舊是最多人喜愛的平台。(圖片來源: https://www.ign.com/)

Netflix 還有另一個小隱憂就是,諸如 Disney、Fox、Warner Bros 和 HBO 等也在搶攻影音串流平台的公司,他們掌握了許多內容目錄(Netflix 付出龐大的許可費,就是付給了這些公司以購買播放權)。所以未來若 Disney 不把 Marvel 系列的作品賣給 Netflix;HBO 也收起更多受歡迎的影視作品供自家平台使用,面對這樣的情況 Netflix 在製作自家的原創作品就要付出更大的心力(當然 Netflix 很早就了解這一點,決不能讓對手掌握自己的命脈)。

屬於購買播放權放映的韓劇《機智醫生生活》(Hospital Playlist),在馬來西亞市場也是大受歡迎

屬於購買播放權放映的韓劇《機智醫生生活》(Hospital Playlist),在馬來西亞市場也是大受歡迎

財務分析:Netflix 股價與本益比 (P/E) 估值

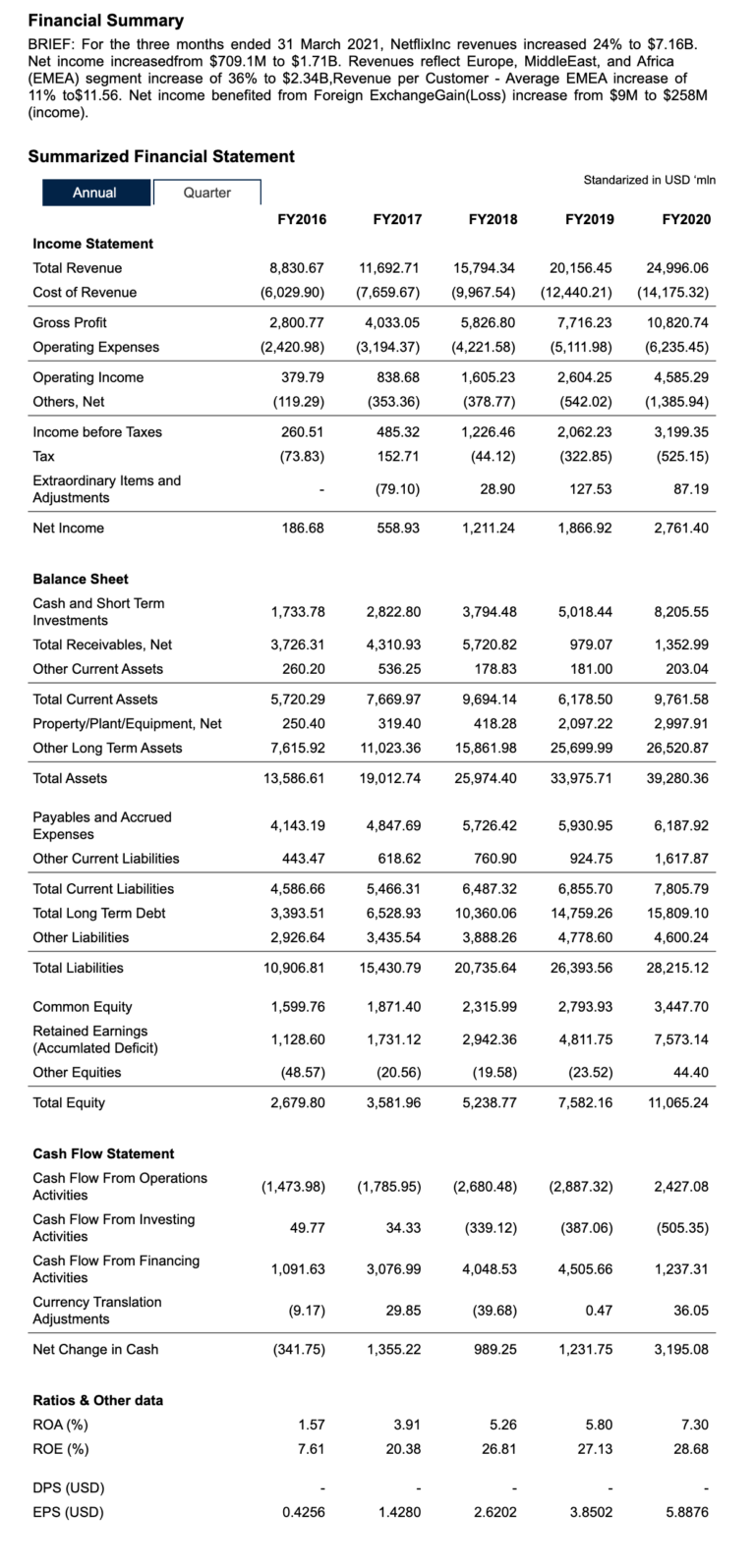

Netflix 近年來的股本回報率都在 20%以上,過去 5年的營業額都有接近 30%的增長,但是處在淨債務(Net Debt)的位置,且多數投資者認為影視娛樂產業的營收,屬於不可預測的非循環產品,而不是經常性的收入來源。

截稿時,Netflix 的股價為大約 537美元(2021年7月10日),本益比(P/E)在 67倍;EV/EBITDA 為 14.6,EV/Revenue 為 9.7,是處在相當高估值的狀況。

如何間接投資?持有 Netflix 的大眾信託基金 (Public Mutual)

大眾信託基金(Public Mutual)目前有兩檔高素質的基金持有 Netflix。

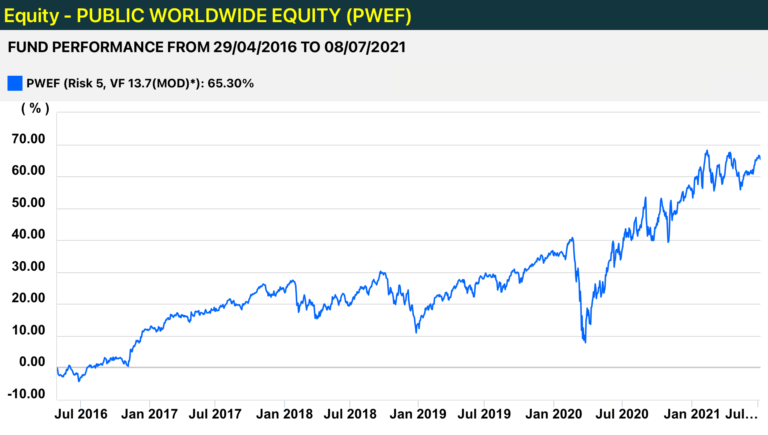

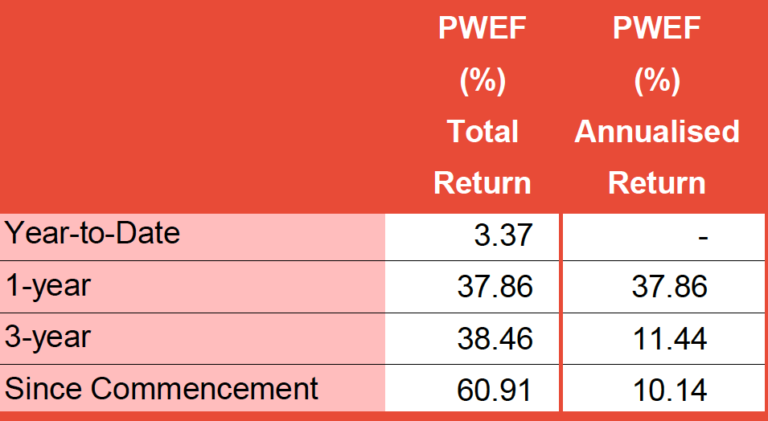

大眾全球股票基金(Public Worldwide Equity Fund),最新財報顯示持有 Netflix 的資產淨值約 2.78百萬令吉(佔基金總資產淨值 1.9%)(截至 2021年 Q1)

大眾全球股票基金(Public Worldwide Equity Fund),最新財報顯示持有 Netflix 的資產淨值約 2.78百萬令吉(佔基金總資產淨值 1.9%)(截至 2021年 Q1)

1. Public Global Select Fund (大眾全球股票基金)

大眾全球股票基金自 2009年發行,截至 2021年 Q1,總資產淨值超過 1.57億令吉。1年、3年和自發行後算起的年化報酬率,分別為 37.86%、11.44%及 10.14%

除了 Netflix,該檔基金持有的公司股份還包括華特迪士尼公司(The Walt Disney Company)、開拓重工(Caterpillar Inc)、摩根大通集團(JPMorgan Chase)及蘋果公司(Apple Inc)等等,通過投資在全球市場,以在中至長期內達致資本成長。

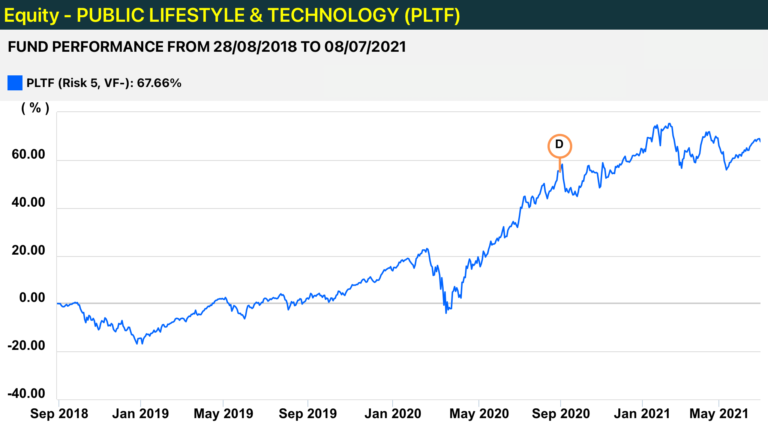

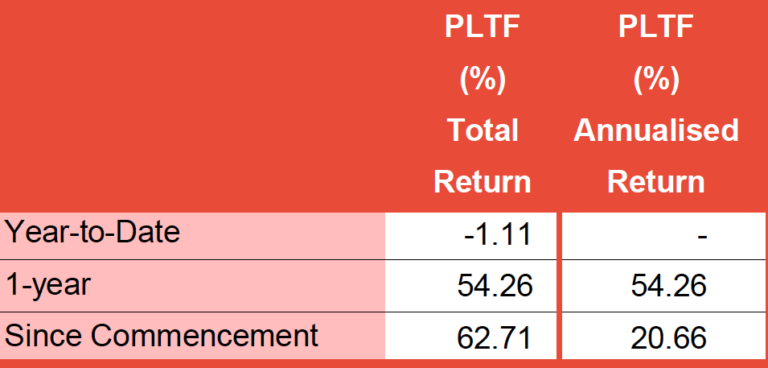

大眾時尚生活與科技基金(Public Lifestyle & Technology Fund),最新財報顯示持有 Netflix 的資產淨值約 12.5百萬令吉(佔基金總資產淨值 2.1%)(截至 2021年 Q1)

大眾時尚生活與科技基金(Public Lifestyle & Technology Fund),最新財報顯示持有 Netflix 的資產淨值約 12.5百萬令吉(佔基金總資產淨值 2.1%)(截至 2021年 Q1)

2. Public Lifestyle & Technology Fund (大眾時尚生活與科技基金)

大眾時尚生活與科技基金則是 2018年 8月發行,截至 2021年 Q1,總資產淨值超過 6.2億令吉。1年和自發行後算起的年化報酬率,分別為 54.26%及 20.66%

除了 Netflix,該檔基金持有的公司股份還包括三星(Samsung)、阿里巴巴(Alibaba Group)、蘋果公司(Apple Inc)、台積電(Taiwan Semiconductor Manufacturing Company)及亞馬遜(Amazon)等等,通過投資在消費產品市場及高科技領域,以在中至長期內達致資本成長。

免責聲明:

本文所提供資料只供參考用途,並不構成任何證券(股票)和信託基金的購買或認購的邀請、邀約或建議或任何招攬。

本網站所提供資料並不構成投資意見。您應參考個人狀況及審慎考慮任何基金單位或股份是否適合自己。所有投資均帶有投資及外匯風險,包括所投資本金的可能損失。投資涉及風險,信託基金、股票及任何投資策略的過去的業績並不代表將來的表現。您應審慎評估及評定任何投資的效益及風險,如有疑問,您應就此諮詢專業顧問。