肯・費雪(Ken Fisher),一位管理數千億美元資產的投資傳奇,以在眾人看錯時看對而聞名。最近,他連續發表文章,提出了一個驚人的逆向觀點,認為市場正迎來一個巨大的、被忽略的看漲信號。老蕭仔細閱讀了他的論點,並回溯了數十年來的歷史,尤其是 2000 年科技泡沫前後的經過。以下,就是老蕭為你提煉出的、他用來看懂當前市場的重要指標。

More...

歷史回測:2000 年網路泡沫前的殖利率曲線三次警鐘

要理解這個指標的威力,沒有比2000年的網路科技泡沫更好的案例了。

那段瘋狂的歷史,像一位冷靜的旁觀者,為我們上演了一場關於宏觀基本面如何最終戰勝市場情緒的經典大戲。在 1998 至 2000 年間,市場陷入了對「新經濟」的狂熱崇拜。任何公司,只要名字加上「.com」,無論是否盈利,其股價都能被炒上天際。當時,投資人只看得到網路無限的未來,卻完全忽略了成長股「未被定價的風險」——即它們幾乎沒有獲利能力,估值純靠一個遙遠的故事支撐。

市場情緒和資金流向出現了巨大的偏斜,在 2000 年爆發科技泡沫破裂,導致股市大崩盤。

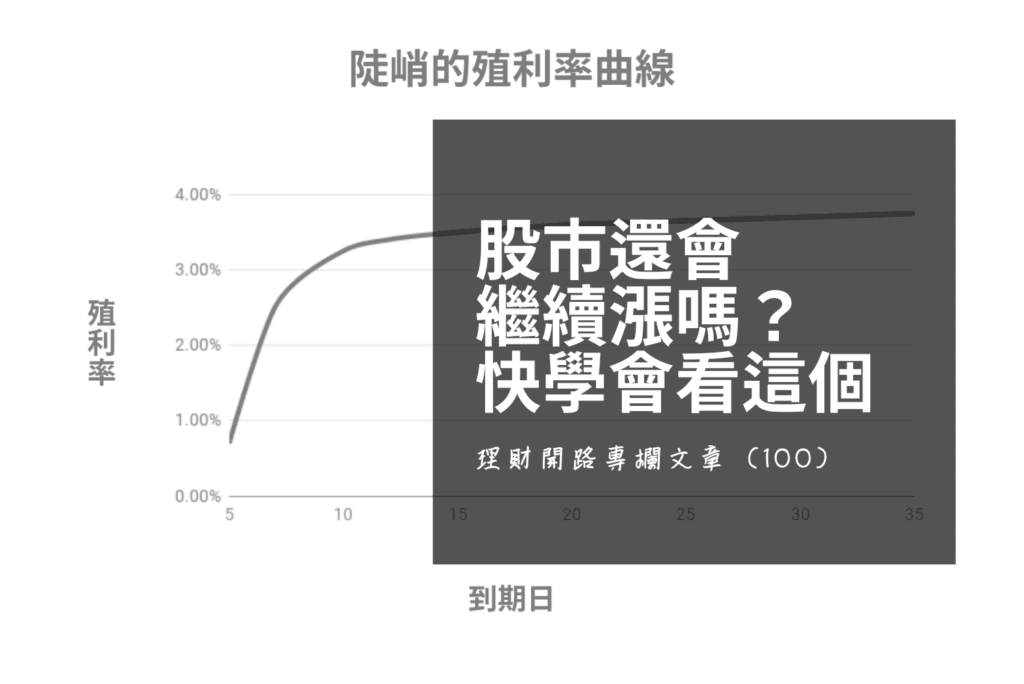

什麼是陡峭、平坦與倒掛?殖利率曲線型態全解析

在這場狂歡中,殖利率曲線(Yield Curve)像一位冷靜的預言家,發出了三次致命的警鐘。

1998 年陡峭化 (Steepening):經濟強勁的綠燈

第一次,是在1998年。當時泡沫初期,美國經濟強勁,殖利率曲線處於健康的陡峭狀態。這與費雪文章中的模型一致:陡峭的曲線意味著銀行放貸意願強,信貸環境寬鬆,為經濟和股市的上漲提供了燃料。

當殖利率曲線陡峭時,通常是為投資股票等高風險資產開綠燈,因為陡峭的曲線一般代表正向的成長前景。

2000 年倒掛 (Inversion):最經典的衰退訊號

第二次,是從1999年中開始。為了應對過熱的經濟,時任聯準會主席的格林斯潘(Alan Greenspan)開始升息。這個動作導致短期利率快速上升,而長期利率因市場對未來的擔憂上升較慢。結果就是,殖利率曲線迅速平坦化,利差急劇收窄。

平坦的殖利率曲線意味著經濟處於不確定或過渡階段,促使投資人變得謹慎。

第三次,也是最致命的一次,發生在2000年初。美國的殖利率曲線正式進入倒掛——短期利率高於了長期利率。這是最經典的經濟衰退信號,它在告訴市場:央行的緊縮政策已經過度,將會扼殺未來的經濟增長。

從過去的歷史來看,殖利率曲線倒掛是經濟衰退與熊市的警訊。

2001 年再陡峭化 (Resteepening):救市降息後的復甦?

殖利率曲線倒掛後不久,納斯達克指數於2000年3月見頂,隨後便是史詩級的崩盤。美國經濟也在2001年正式陷入衰退。殖利率曲線的「預言」,被證明極其準確。與此同時,為了救市,聯準會從 2001 年初開始大幅降息,短期利率的暴跌,使得殖利率曲線迅速「重新變陡」(re-steepening),為下一輪經濟復甦鋪平了道路。

費雪的理論其實相當簡單:當長期利率超過短期利率時,「曲線」會向上向右傾斜。強烈向上傾斜或「陡峭」的殖利率曲線,傳統上被認為是看漲的訊號。反之,「倒掛」的曲線(短期利率高於長期利率)通常——但非絕對——預示著經濟衰退。

費雪認為目前又再「重新變陡」的殖利率曲線,意味著牛市將會繼續延續,是一個很重要的看漲指標。

費雪理論的兩大潛在盲點

費雪的論點,正是建立在這種「歷史會重演」的信念之上。他看到全球曲線正在重新變陡,就像是看到了2001年崩盤後的景象,一個為價值股牛市做準備的強烈信號。

老蕭認為,這個觀點極具說服力,但作為嚴謹的投資者,我們還是必須考慮其潛在盲點。

盲點一:銀行想放貸,但企業敢借錢嗎?

費雪的論述完美地解釋了銀行「供給」信貸的意願為何會增加,但一個完整的信貸循環需要兩端:供給與需求。即使銀行願意放貸,但在全球經濟前景不明、地緣政治風險升溫的環境下,企業擴大資本支出的意願是否真的那麼強烈?信貸需求若無法有效承接,銀行增加的放貸意願,對實體經濟的推動力將會大打折扣。

盲點二:被低估的結構性變數 (去全球化與能源轉型)

費雪認為股市的優異表現源於殖利率曲線,但這可能不是唯一,甚至不是最重要的解釋。例如,歐洲股市的強勢,可能同樣受到「去全球化」趨勢下,歐洲推動產業回流、國防開支增加,以及能源轉型政策的驅動,將所有功勞都歸於殖利率曲線,可能會低估了這些結構性變化的力量。

投資策略:如何在「再陡峭化」趨勢中股債雙贏?

那麼,綜合了費雪的洞見與老蕭提出的兩大潛在大盲點,我們該如何制定自己的投資劇本?

老蕭認為,費雪的分析是極有價值的「進攻武器」。殖利率曲線為我們揭示了一個潛在的、能帶來超額回報的市場機會。然而,兩大潛在盲點提醒我們,任何單一的理論都存在風險,我們必須建立強大的「防禦體系」。

因此,在這個形勢大好的牛市,我們的核心投資心法應該是:

全球化佈局:不押注單一市場或 AI 主題

無論故事多麼誘人,都不要將所有籌碼押在單一市場或單一投資主題(如 AI)上。強調分散投資於全球市場(包含美國、歐洲及新興市場),才是應對單一理論失靈或區域黑天鵝事件的最佳策略。

靈活資產配置:承認預測局限性的最佳防禦

市場永遠比我們想像的更複雜,做好股債配置,才能保持投資組合的韌性。這能確保無論任何預測失靈或意外來襲,我們都能在投資這條路上保持高靈活性,做到進可攻、退可守。

這完全契合了投資的核心原則:承認預測的局限性(或根本就不該預測市場),並為未知做好準備。請記得,三流的投資人尋找必勝的劇本,一流的投資人,則準備應對所有劇本。

此文章原文刊登於《東方日報》「龍門陣」2025年9月25日《理財開路》專欄,由理財老司機撰寫。原文鏈結在此

老蕭是馬來西亞理財規劃師協會(FPAM)及投資經理聯合會(FIMM)的認證會員,身兼單位信託顧問、私人退休金顧問、理財部落客的斜槓一族,擁有國際認證高級理財顧問(CFP TM)資格。