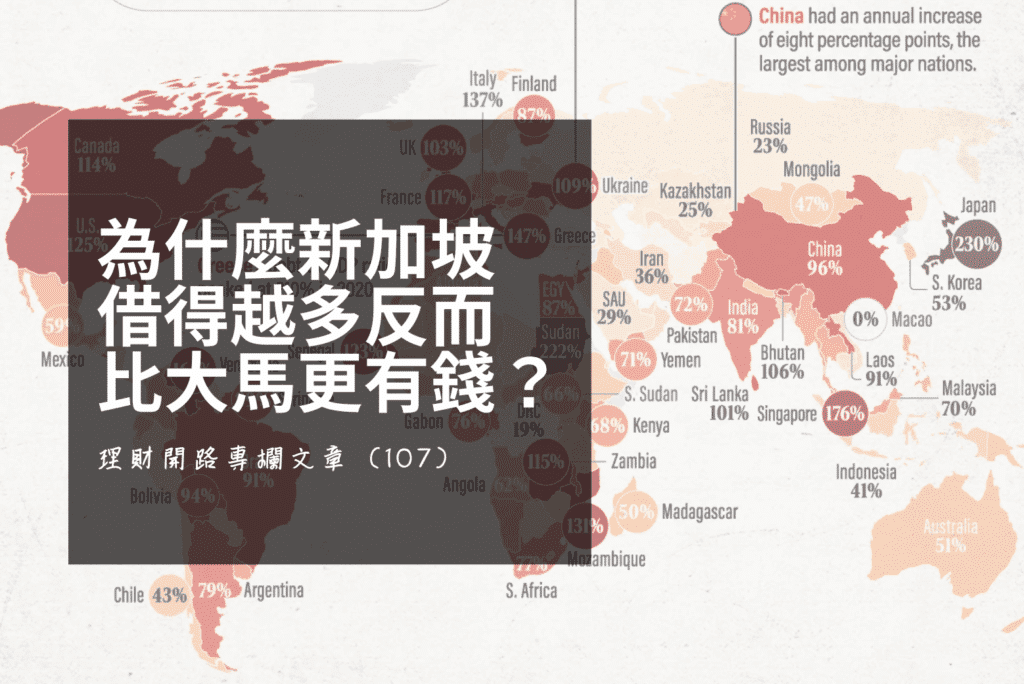

2025 年 IMF 最新數據出爐:新加坡的國債佔 GDP 比率高達 176%,比馬來西亞的 70% 足足高出一倍以上——而新加坡,卻是全球公認最富裕的國家之一。

這看起來像個矛盾,但其實不是。

老蕭認為,新加坡 vs 馬來西亞國債比較,是理解「債務究竟是敵人還是工具」最好的一堂課。在這篇文章裡,老蕭會幫你從宏觀財政數據,推導出 4 個普通人都能直接應用的個人理財核心觀念。

More...

看「比率」而非「總額」:什麼是債務佔 GDP 比率?

媒體經常驚呼大馬或其他國家的國債總額突破多少兆或億元,讓讀者直觀地認為這些國家舉債過高、財務狀況堪憂。但單看債務總額,其實是沒有意義的。我們用擬人化的方式來解釋:

- A先生每個月賺 RM10,000,欠 RM20,000

- B小姐學每月賺 RM1,000,欠 RM5,000

誰比較危險?答案是 B 小姐——雖然欠得比較少,但收入更少,還起來更吃力。解讀宏觀數據時,不能只看表面數字大小,而是要看「資金的流向」與「資產負債表的健康度」,這就是為什麼我們要用債務佔 GDP 比率(Debt-to-GDP ratio)來判斷一個國家是否舉債過高。

2025 年全球債務數據排行:日本第一,新加坡第三

2025 年全球債務佔 GDP 比率的均值是 94.7% (數據來源:IMF《世界經濟展望》2025 年 10 月更新版)。馬來西亞的數據為 70%,全球排名第 55,以新興市場國家的平均值 74% 來說,我們其實屬於債務比例相對合理的國家。作為參照,中國為 84%、印度 81%、泰國 65%、菲律賓 58%、印尼 41%。

那全球債務佔 GDP 比率最高的國家有哪些?

- 排名第一的日本,其債務佔 GDP 比率高達驚人的 230%,反映多年來的財政刺激與人口老化。

- 蘇丹以 222% 位居第二,主要因多年經濟不穩與戰亂衝突所致。

- 新加坡以 176% 排名第三。

新加坡的特例:為何高負債卻不是財政危機?

咦?鄰國新加坡的舉債竟然如此之高!?其實新加坡的情況是全球經濟體中的一個特例,它的高債務並非源於財政赤字或過度消費,而是源於其獨特的金融結構和投資策略。

大多數國家舉債是為了填補財政赤字,也就是借錢來支付公務員薪水、社會福利或軍費等日常開銷。但新加坡憲法有嚴格規定,政府不能借錢來支付日常運作支出(Operating Expenditure)。新加坡的每一分借貸,背後都有對應的資產支持。簡單來說,其他國家的債務像是「信用卡卡債」(借錢消費,資產減少);新加坡的債務則像是「房貸」或「商業貸款」(借錢投資,資產增加)。只要其主權基金的投資回報持續穩健,這個高負債比率反而是其金融實力強大的證明。新加坡的高債務比率是一個「會計現象」,而非「財政危機」。

新加坡 vs 馬來西亞國債結構深度對比

以下的對比表將清楚展示,為什麼新加坡負債比率更高,卻被視為更富有;而馬來西亞雖然負債比率較低,卻面臨較大的財政壓力:

擬人化解讀:房地產投資者 vs 努力養家的普通人

再度以擬人化的方式來解讀這兩種模式:

- 新加坡模式:就像一個精明的房地產投資者。他向銀行借了 1000 萬(高負債),但拿去買了價值 2000 萬的樓,而且租金回報遠高於銀行利息。他的負債比率雖高,但他是越來越有錢。

- 馬來西亞模式:就像一個努力工作的家庭。收入不夠支付裝修費和買車(發展開銷),所以向銀行借錢。雖然這也是為了讓家裡更好(國家建設),但每個月要從薪水中撥出 16% 來還利息,生活壓力自然較大。

從新加坡國債邏輯,學大馬人的 4 個理財核心觀念

所謂「一理通,百理融」,其實無論是國家、企業或個人,關於債務,都是同樣的道理。究竟我們作為普通人,應該如何看待舉債這回事,老蕭為你整理出4 個核心觀念。

觀念一:嚴格區分「消費債」與「投資債」

作為普通人,應該如何看待舉債?第一個核心觀念是嚴格區分「消費債」與「投資債」。絕對不要為了「消耗品」舉債——為了出國旅遊、買名牌包、辦豪華婚禮而刷爆信用卡或申請個人貸款,這些開銷就像政府的「行政開銷」,花完就沒了,不會產生未來現金流,以「車貸」為例,到底應不應該借、借多長年限,也是同樣的道理——車子貶值的速度,不應該是決定車貸年期的唯一考量。債務的性質,決定了它是讓你變窮還是變富。

觀念二:學習「套利思維」賺取正利差

第二個核心觀念是學習「套利思維」。新加坡之所以敢借這麼多錢,是因為它有信心透過官聯公司及主權基金賺取比借貸成本更高的回報,這就是金融學上的「正利差」。在個人層面,不要急著把低息貸款還清,而是利用利差錢滾錢。會不會套利,是窮人思維與富人思維的分水嶺。

根據兩家機構的最新年報,GIC 的 20 年名義年化回報約為 5.7%,淡馬錫(Temasek)的 20 年總股東回報(TSR)約為 7%——在新加坡政府債券利率長期維持在 2–3% 的情況下,兩者均遠高於其實際借貸成本,正利差相當顯著。

根據兩家機構的最新年報,GIC 的 20 年名義年化回報約為 5.7%,淡馬錫(Temasek)的 20 年總股東回報(TSR)約為 7%——在新加坡政府債券利率長期維持在 2–3% 的情況下,兩者均遠高於其實際借貸成本,正利差相當顯著。

觀念三:看懂「淨值」而非只看「負債額」

第三個核心觀念是看懂你的「淨值」(Net Worth),而不只是「負債額」。新加坡「負債高」貌似嚇人,但它其實是「淨債權國」,只要資產多於負債,且資產流動性健康,高負債並不可怕。只要你的資產增值速度快過債務累積速度(像新加坡那樣),你的財務狀況就是健康的。理財的重點不是「消滅負債」,而是「擴大資產」。

只要資產多於負債,且資產流動性健康,高負債並不可怕。要計算自己真實的「淨值」在哪個財富等級,以及不同等級的人應該專注於哪些核心任務,老蕭的財富階梯拆解文章值得一讀。

觀念四:建立強大的「現金流緩衝」與緊急預備金

第四個核心觀念是建立強大的「現金流緩衝」,這點最為關鍵,也是風險控制的核心。新加坡雖然借錢投資,但它擁有巨額的流動性資產(外匯儲備),確保任何時候都能還得出利息。如果你想學新加坡「借錢投資」,你的緊急預備金必須比一般人更充足,例如從 6 個月提升到 12 個月。敢借錢的前提,是你有足夠的底氣應對意外。想了解如何真正理解自己的資產負債表,以及為什麼你現在就應該計算並追蹤自己的流動淨值,這篇文章提供了很具體的框架。

大馬人如何突破對「債務」的恐懼?老司機的最後一句話

希望老蕭這樣從國家財政的角度來進行討論,能讓你突破自己的「債務心魔」。記得,理財的重點不是消滅負債,而是讓資產消滅你對負債的恐懼。

本文所有觀點僅供財務教育參考,不構成個人化投資或財務規劃建議。讀者在做出任何借貸或投資決策前,建議諮詢持牌理財規劃顧問進行個人化評估。

本文所有觀點僅供財務教育參考,不構成個人化投資或財務規劃建議。讀者在做出任何借貸或投資決策前,建議諮詢持牌理財規劃顧問進行個人化評估。

延伸閱讀

延伸閱讀此文章為《東方日報》2025年11月27日《理財開路》專欄的延伸版本,收錄了報章版本以外的補充分析與個人觀點。東方日報文章連結在此。

老蕭是馬來西亞理財規劃師協會(FPAM)及投資經理聯合會(FIMM)的認證會員,身兼單位信託顧問、私人退休金顧問、理財部落客的斜槓一族,擁有國際認證高級理財顧問(CFP TM)資格。